「毎月・毎年安定した配当金を受け取りながら資産を増やしたい」という考え方は、株式投資の中でも長く支持されてきた戦略です。筆者は新NISAでインデックスファンドを積み立てる一方で、成長投資枠を使って高配当株も一部保有しています。配当金が実際に口座に振り込まれる瞬間は、「お金が働いている」という感覚を実感できる体験でした。この記事では、高配当株投資の基本から実践的な銘柄の選び方まで解説します。なお、この記事は情報提供を目的としており、投資助言には該当しません。投資判断はご自身の責任で行ってください。

高配当株投資とは:基本の仕組みを理解する

高配当株投資とは、配当利回りが高い株式を保有し、定期的に受け取る配当金を主な収益源とする投資スタイルです。

配当利回りの計算方法

配当利回り(%)= 年間配当金(1株あたり)÷ 現在の株価 × 100

例えば、1株2,000円の株が年間100円の配当を出す場合、配当利回りは5%です。一般的に配当利回り3%以上の株を「高配当株」と呼ぶことが多く、4〜5%以上になると非常に高配当の部類に入ります。

高配当株の主な収益源

- 配当金:年1〜2回(企業によっては四半期配当も)受け取れる現金

- 株主優待:一部の国内企業で提供される自社商品・割引券など

- キャピタルゲイン:株価が上昇した際の売却益(高配当株は必ずしも値上がりするとは限らない)

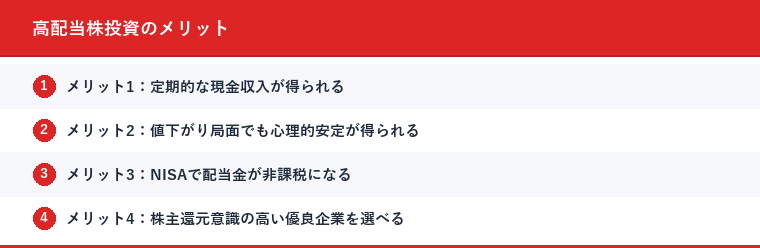

高配当株投資のメリット

メリット1:定期的な現金収入が得られる

インデックスファンドの積立は長期保有が前提で、利益を受け取るには売却が必要です。一方、高配当株は保有しているだけで年1〜2回の配当金を受け取れます。筆者は保有する高配当株から年に数万円程度の配当金を受け取っており、その資金を次の投資に回すことで「配当で株を買い増す」サイクルを小さく作っています。

メリット2:値下がり局面でも心理的安定が得られる

株価が一時的に下がっても、配当金という形で収益を継続して得られるため、長期保有のモチベーションを保ちやすくなります。「含み損が出ても配当をもらい続ける」という考え方が、パニック売りを防ぐ助けになります。

メリット3:NISAで配当金が非課税になる

新NISAの成長投資枠で保有する高配当株の配当金は、「株式数比例配分方式」を選択することで非課税になります。通常は20.315%の税金がかかる配当金が非課税になるため、実質的な手取りが増えます。例えば年間10万円の配当金なら、通常約20,315円の税金が引かれますが、NISA口座内では全額受け取れます。

メリット4:株主還元意識の高い優良企業を選べる

長期にわたって安定した配当を出し続けている企業は、一般的に財務体力があり株主還元に積極的な経営をしています。こうした企業は業績の安定性も高い傾向があります。

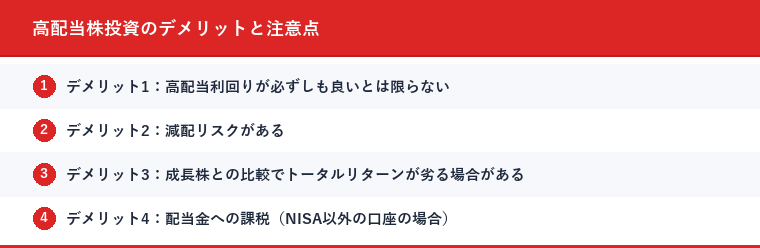

高配当株投資のデメリットと注意点

デメリット1:高配当利回りが必ずしも良いとは限らない

配当利回りは「株価が下がると上昇する」という仕組みがあります。つまり、業績悪化で株価が大きく下がった結果として配当利回りが高くなっているケース(いわゆる「罠の高配当」)があります。配当利回りだけで銘柄を選ぶと、業績が悪い企業に引っかかるリスクがあります。

デメリット2:減配リスクがある

企業の業績が悪化すると配当が減額(減配)されたり、なくなる(無配)場合があります。高い配当を期待して購入した後に減配されると、株価の下落と配当収入の減少が同時に起きることがあります。

デメリット3:成長株との比較でトータルリターンが劣る場合がある

高配当株は成熟した企業が多く、株価の大きな値上がりは期待しにくい場合があります。長期的には成長株への投資の方がトータルリターンが高くなるケースもあり、「インデックスファンド積立 + 一部を高配当株」というバランスを取る投資家も多くいます。

デメリット4:配当金への課税(NISA以外の口座の場合)

NISA口座以外で受け取る配当金には20.315%の税金がかかります。配当利回り5%の銘柄でも、税引き後は約4%程度になります(NISA口座では非課税)。

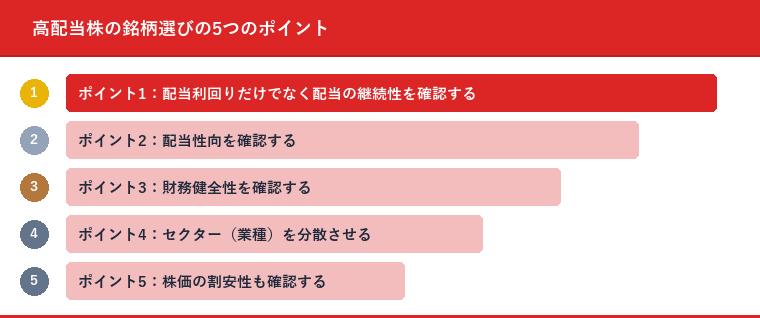

高配当株の銘柄選びの5つのポイント

ポイント1:配当利回りだけでなく配当の継続性を確認する

過去5〜10年の配当金の推移を確認し、増配傾向にあるか、または減配なく維持されているかをチェックします。「連続増配」を記録している企業は特に株主還元への意識が高く、信頼性の高い候補です。

ポイント2:配当性向を確認する

配当性向(%)= 年間配当金の総額 ÷ 純利益 × 100

配当性向が50〜60%以下であれば、利益の半分以下を配当に充てており、将来の増配余地や業績悪化時の減配耐性があります。配当性向が80〜90%を超えている場合は、利益の大半を配当に使っており、業績が少し悪化しただけで減配になるリスクがあります。

ポイント3:財務健全性を確認する

自己資本比率が高い(一般的に40%以上が目安)、有利子負債が少ない、フリーキャッシュフローがプラスであることを確認します。財務が健全な企業ほど、景気後退期でも配当を維持できる可能性が高くなります。

ポイント4:セクター(業種)を分散させる

高配当株に多い業種(金融・通信・電力・商社など)に偏りすぎると、その業種全体が悪化した時のリスクが高まります。複数のセクターに分散して保有することでリスクを下げられます。

ポイント5:株価の割安性も確認する

PER(株価収益率)やPBR(株価純資産倍率)を確認し、業種平均と比べて著しく割高でないかチェックします。高配当株でも株価が割高すぎると、将来の値下がりリスクが高くなります。

高配当株の主要セクターと特徴

| セクター | 代表的な業種 | 配当利回りの目安 | 特徴・注意点 |

|---|---|---|---|

| 金融 | 銀行・保険・証券 | 3〜5%程度 | 景気敏感。金利上昇局面で収益改善しやすい |

| 通信 | NTT・KDDI・ソフトバンクなど | 3〜5%程度 | インフラ的需要で安定。競争激化には注意 |

| 電力・ガス | 電力会社・ガス会社 | 2〜4%程度 | 安定した需要。規制業種で収益が安定しやすい |

| 商社 | 総合商社・専門商社 | 3〜5%程度 | 資源価格・為替の影響を受ける |

| 不動産(REIT) | J-REIT | 3〜6%程度 | 分配金が高め。金利上昇には弱い面がある |

| 生活必需品 | 食品・日用品メーカー | 2〜4%程度 | 景気に左右されにくく安定。成長性は限定的 |

日本株の高配当銘柄例(参考)

以下は高配当株として知名度の高い銘柄の例です。投資を検討する際は最新の情報と自身でのリサーチが必要です。

| 銘柄(例) | セクター | 特徴 |

|---|---|---|

| NTT(日本電信電話) | 通信 | 連続増配の実績あり。安定した収益基盤 |

| KDDI | 通信 | 20年以上の連続増配。通信インフラの安定需要 |

| 日本たばこ産業(JT) | 生活必需品 | 高い配当利回りが特徴。海外事業拡大中 |

| 三菱UFJフィナンシャルG | 金融 | 国内最大の銀行グループ。増配基調 |

| 三菱商事 | 商社 | 総合商社の代表格。資源・非資源バランスあり |

| 伊藤忠商事 | 商社 | 非資源比率が高く、安定性が高い |

※上記はあくまで高配当株として知名度の高い銘柄の一例であり、投資推奨ではありません。株価・配当利回りは市場環境によって変動します。最新の情報をご自身で確認してください。

米国の高配当株・ETF:グローバルに配当を受け取る

米国高配当ETFの活用

日本株だけでなく、米国の高配当株・ETFも有力な選択肢です。代表的な米国高配当ETFには以下のようなものがあります。

| ETF名 | ティッカー | 特徴 | 経費率 |

|---|---|---|---|

| バンガード・米国高配当株ETF | VYM | 高配当の米国株を約400銘柄保有。分散効果が高い | 0.06% |

| SPDRポートフォリオS&P500高配当株式ETF | SPYD | S&P500の中で高配当上位80社。配当利回りが高め | 0.07% |

| iシェアーズ・コア米国高配当株ETF | HDV | 財務健全な高配当株75銘柄。品質重視の選定 | 0.08% |

米国高配当ETFは四半期ごとに配当が受け取れるため、年4回の配当収入が期待できます。ただし、米国株の配当には米国源泉税(10%)が差し引かれる場合があり、NISA口座内でも米国側の源泉税は還付されません(日本の税金は非課税)。

NISAを活用した高配当株投資の実践

成長投資枠(年間240万円)で高配当株を保有

新NISAの成長投資枠では個別株やETFが購入可能で、年間240万円まで非課税で保有できます。高配当株をNISA口座で保有することで、受け取った配当金の税金(20.315%)が非課税になり、長期保有の実質利回りが向上します。

配当金の受取方法の設定

NISA口座で高配当株の配当金を非課税で受け取るためには、証券会社の口座設定で「株式数比例配分方式」を選択する必要があります。この設定をしないと、配当金が銀行口座に振り込まれる際に源泉税が差し引かれてしまうため、必ず確認してください。

つみたて投資枠と成長投資枠の使い分け

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 購入できる商品 | 金融庁指定の投資信託・ETF | 個別株・ETF・投資信託(幅広く) |

| おすすめの使い方 | インデックスファンド積立 | 高配当株・成長株・ETFの保有 |

筆者は新NISAのつみたて投資枠をオルカン積立に、成長投資枠の一部を高配当株の保有に使っています。積立と高配当のハイブリッド戦略で、長期的な資産増加と短期的なキャッシュフロー(配当収入)の両方を狙っています。

高配当株投資のよくある失敗と対策

失敗1:配当利回りだけで選んで罠の高配当を掴む

対策:配当性向・財務健全性・業績推移を合わせて確認する。利回り5%を超える場合は理由を深く調査する。

失敗2:1セクターに集中してリスクが高まる

対策:金融・通信・商社・生活必需品など、異なる業種に分散する。同じ業種の銘柄を複数持っても分散効果は低い。

失敗3:株価下落時にパニック売りして配当収入を失う

対策:購入前に長期保有を前提とした銘柄を選ぶ。株価が下がっても業績と配当が維持されている限りは保有継続の判断をする。

失敗4:減配を見逃して保有し続ける

対策:決算発表のたびに業績と配当方針の確認を行う。配当方針の変更や業績悪化が続く場合は見直しを検討する。

高配当株投資は、定期的な配当収入を得ながら資産を築く長期投資の手法です。配当利回りだけに飛びつかず、業績の安定性・配当の継続性・財務健全性・セクター分散を意識して銘柄を選ぶことが失敗を避けるポイントです。

新NISAの成長投資枠を活用することで、配当金を非課税で受け取ることができ、長期保有のリターンをさらに高められます。インデックスファンドの積立と組み合わせることで、守りながら増やす資産形成を実現しましょう。

- 株式投資の始め方|初心者が知っておくべき基礎知識と銘柄の選び方

- インデックスファンドおすすめ比較10選|新NISAで買うべき銘柄

- 新NISAの始め方完全ガイド|口座開設から銘柄選びまで

- SBI証券の口座開設手順を画像付きで解説

※この記事は情報提供を目的としており、投資助言には該当しません。株式投資には元本割れのリスクがあります。配当金は企業の業績によって変動・減額される可能性があります。投資判断はご自身の責任で行ってください。記載のデータは2026年3月時点の情報です。