「iDeCoという言葉は聞いたことがあるけれど、NISAと何が違うの?」という疑問を持つ方は多いと思います。筆者もiDeCoを始める前は「面倒そう」「60歳まで引き出せないのが不安」と二の足を踏んでいました。しかし実際に始めてみると、節税効果の大きさに驚きました。この記事では、iDeCoの基本的な仕組みから節税の具体的な金額、金融機関の比較まで、筆者の実体験を交えながら解説します。なお、この記事は情報提供を目的としており、投資助言には該当しません。税制優遇の詳細はご自身の条件に応じて確認されることをお勧めします。

iDeCoとは何か:NISAとの違いを理解する

iDeCo(個人型確定拠出年金)は、老後資金を自分で積み立てるための私的年金制度です。毎月一定額を拠出(掛け金を入れる)し、自分で選んだ金融商品で運用します。60歳以降に年金または一時金として受け取れます。

NISAと大きく異なる点は「税制優遇が3段階ある」ことです。

| 優遇ポイント | 内容 |

|---|---|

| 1. 掛け金の全額所得控除 | 毎月の掛け金が全額、所得税・住民税の課税対象から差し引かれる |

| 2. 運用益の非課税 | 運用中の利益に通常20.315%かかる税金が不要(NISAと同じ) |

| 3. 受取時の控除 | 年金受取なら「公的年金等控除」、一時金なら「退職所得控除」が適用 |

NISAにはない「掛け金の全額所得控除」が最大の特徴です。毎月の掛け金がそのまま課税所得を減らすため、年収が高いほど節税効果が大きくなります。

iDeCoとNISAの主な違い

| 項目 | iDeCo | 新NISA |

|---|---|---|

| 目的 | 老後資金の積立 | 中長期の資産形成(目的自由) |

| 引き出し | 原則60歳まで不可 | いつでも可能 |

| 掛け金の所得控除 | あり(全額控除) | なし |

| 年間拠出上限 | 職業により1.44万〜81.6万円 | 360万円(2枠合計) |

| 手数料 | 加入時・運営管理手数料など | 基本無料 |

| 対象者 | 20歳〜65歳未満(加入要件あり) | 18歳以上 |

iDeCoの節税効果をシミュレーション

iDeCoの最大の魅力は「掛け金の全額所得控除」です。具体的にどれだけ節税できるか、いくつかのケースで試算してみましょう(あくまで概算です。実際の税額は各人の状況により異なります)。

掛け金と節税額の関係

| 年収 | 所得税率(概算) | 月1.2万円拠出時の年間節税額 | 月2.3万円拠出時の年間節税額 |

|---|---|---|---|

| 300万円 | 5% | 約1.7万円 | 約3.2万円 |

| 400万円 | 10% | 約2.9万円 | 約5.5万円 |

| 500万円 | 20% | 約4.6万円 | 約8.8万円 |

| 700万円 | 23% | 約5.2万円 | 約10.1万円 |

| 1,000万円 | 33% | 約7.1万円 | 約13.7万円 |

※住民税(一律10%)も合わせた概算です。実際の節税額は扶養状況、社会保険料など個人の状況によって異なります。

年収500万円で月2.3万円(年27.6万円)を拠出すると、年間約8.8万円の節税になります。これを20年続けると節税だけで約176万円になります。さらに運用益も非課税のため、長期で見た効果は非常に大きいです。筆者は会社員(会社に企業型DCなし)として月2.3万円を拠出しており、年末調整の還付額が増えることを毎年実感しています。

iDeCoの拠出限度額:職業別の上限額

iDeCoの月額上限は加入者の区分によって異なります。これを知らずに申し込むと後でトラブルになることがあります。

| 加入者区分 | 月額上限 | 年額上限 |

|---|---|---|

| 自営業者・フリーランス(国民年金第1号) | 68,000円 | 816,000円 |

| 会社員(企業年金なし) | 23,000円 | 276,000円 |

| 会社員(企業型DCのみ加入) | 20,000円 | 240,000円 |

| 会社員(確定給付年金に加入) | 12,000円 | 144,000円 |

| 公務員 | 12,000円 | 144,000円 |

| 専業主婦(夫) | 23,000円 | 276,000円 |

勤務先に企業年金制度がある場合は上限が下がります。会社の総務部門や人事部に確認するか、iDeCoの公式サイト(国民年金基金連合会)で自分の区分を確認してください。

主要金融機関の比較:どこで始めるべきか

iDeCoは証券会社・銀行・保険会社など多くの金融機関で取り扱っています。金融機関によって取扱商品・手数料・サービスが異なります。

主要金融機関の比較表

| 金融機関 | 取扱商品数 | 運営管理手数料(月額) | 特徴 |

|---|---|---|---|

| SBI証券 | 100本以上 | 0円 | 業界最多水準の商品数。低コストインデックスが充実。 |

| 楽天証券 | 30本程度 | 0円 | 楽天経済圏ユーザーに最適。eMAXIS Slimシリーズ対応。 |

| 松井証券 | 40本程度 | 0円 | サポートが手厚く、初心者に向いている。 |

| マネックス証券 | 25本程度 | 0円 | コストの低い厳選ラインナップ。 |

| 大手銀行(例:みずほ銀行) | 10〜20本程度 | 0〜数百円 | 窓口相談が可能。ただし商品数・コストで劣ることが多い。 |

運営管理手数料(月額)は、主要ネット証券では無料になっているところが多いです。ただし、どの金融機関を選んでも「国民年金基金連合会」への加入時手数料(2,829円)と月額105円の事務委託手数料(信託銀行へ)は別途かかります。これは全金融機関共通です。

筆者はSBI証券でiDeCoを運用しています。理由は取扱商品数が最多水準で、超低コストのインデックスファンドが揃っているためです。特に「eMAXIS Slim 全世界株式(オール・カントリー)」や「eMAXIS Slim 米国株式(S&P500)」を選べる点が決め手になりました。

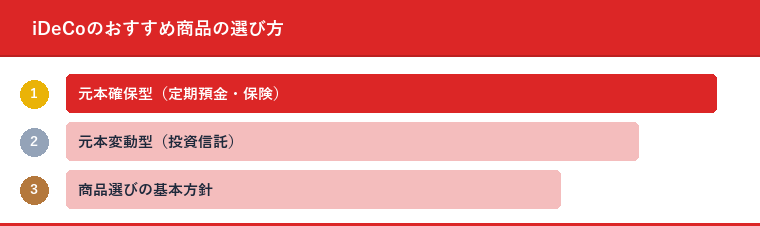

iDeCoのおすすめ商品の選び方

iDeCoで選べる商品は大きく「元本確保型」と「元本変動型」に分かれます。

元本確保型(定期預金・保険)

元本が保証されている商品です。安全性は高いですが、現在の超低金利環境では利回りがほぼゼロに近く、iDeCoの手数料(月105円〜)を差し引くと実質マイナスになる可能性があります。老後まで時間のある若い世代には向きません。

元本変動型(投資信託)

株式・債券・REITなどに投資する投資信託です。価格が変動するリスクがある一方、長期では元本確保型より高いリターンを期待できます。iDeCoは60歳まで引き出せない「長期投資」が前提なため、元本変動型を主力にするのが合理的という考え方もあります(筆者個人の見解です)。

商品選びの基本方針

筆者が実践している商品選びの方針は以下の通りです(投資助言ではありません)。

- 信託報酬(年間コスト)の低いインデックスファンドを選ぶ

- 「全世界株式」または「S&P500連動」を主力にする

- 受取が近づいてきたら(55歳前後など)徐々に債券比率を上げるリバランスを検討する

- スイッチング(商品の入れ替え)はiDeCo内では非課税で行えるため、リバランスが容易

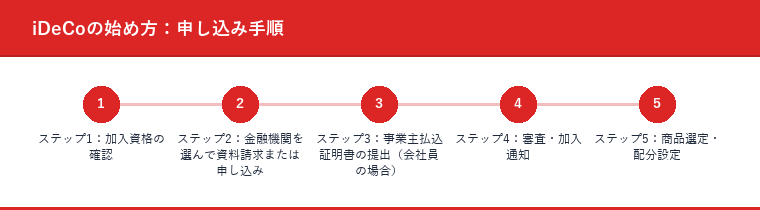

iDeCoの始め方:申し込み手順

ステップ1:加入資格の確認

iDeCoに加入できるのは20歳以上65歳未満の方です。ただし国民年金保険料の未納がある方、農業者年金の被保険者などは加入できません。会社員の場合は厚生年金に加入していれば基本的に加入できますが、勤務先に企業型DCがある場合は規約によっては加入できないケースもあります。事前に確認が必要です。

ステップ2:金融機関を選んで資料請求または申し込み

オンライン申し込みに対応している金融機関では、スマートフォンやPCだけで手続きが完結します。主要ネット証券では身分証明書・マイナンバーをアップロードする形式です。

ステップ3:事業主払込証明書の提出(会社員の場合)

会社員がiDeCoに加入するには、勤務先に「事業主の証明書」を発行してもらう必要があります。書式は金融機関から取り寄せて人事・総務部門に記入・押印してもらいます。これがやや手間ですが、一度完了すれば後は不要です。

ステップ4:審査・加入通知

申し込みから加入完了まで1〜2か月かかることが多いです(書類審査・国民年金基金連合会の処理期間)。加入が完了すると「加入通知」が届き、その後から掛け金の拠出が始まります。

ステップ5:商品選定・配分設定

加入後、金融機関の管理画面で投資する商品と配分比率を設定します。設定しなかった場合はデフォルトの商品(多くは定期預金など)に配分されるため、必ず自分で設定することが重要です。

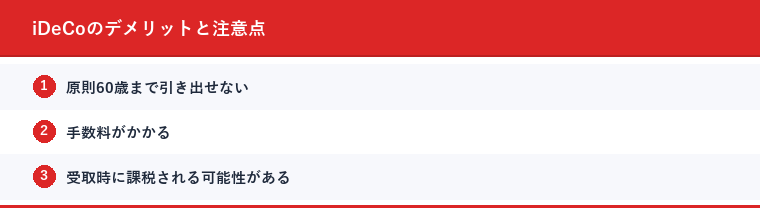

iDeCoのデメリットと注意点

節税効果が大きいiDeCoですが、デメリットも正直に伝えます。

原則60歳まで引き出せない

iDeCoの最大のデメリットはこれです。緊急時の資金として使えないため、生活防衛資金(6か月分程度の生活費)は別途確保した上で拠出額を決めることが重要です。

手数料がかかる

毎月最低でも国民年金基金連合会(105円)と信託銀行(国民年金基金連合会経由)に手数料がかかります。拠出額が少ない場合、手数料比率が相対的に高くなります。

受取時に課税される可能性がある

受け取る際は退職所得控除や公的年金等控除が適用されますが、他の退職金・年金収入と合算した場合に課税される可能性があります。受取方法(一時金か年金か分割か)の選択は将来の税負担に大きく影響するため、受取前に専門家に相談することをお勧めします。

iDeCoとNISAは両方使うべきか

「iDeCoとNISA、どちらを優先すべきか」という質問をよく受けます。筆者個人の見解としては、「両方使える状況なら両方使う」です。

iDeCoは節税効果が非常に大きい(掛け金全額所得控除)代わりに60歳まで引き出せません。NISAは引き出し自由ですが所得控除はありません。この2つは機能が異なるため、「老後資金はiDeCo」「それ以外の中長期資産形成はNISA」という使い分けが一般的です。

筆者は月2.3万円をiDeCoに、月5万円をNISAのつみたて投資枠に拠出しています。iDeCoで約8.8万円/年の節税を受けながら、NISAで柔軟に使える資産も積み上げるのが、自分の状況では合理的と判断しています。

iDeCoやNISAについてさらに詳しく知りたい方は、以下の関連記事もご覧ください。

※この記事は情報提供を目的としており、投資助言・税務アドバイスには該当しません。税制や制度の詳細は変更される場合があります。最新情報は国民年金基金連合会または金融機関の公式情報をご確認ください。投資判断はご自身の責任で行ってください。