「投資を始めたいけれど、何をどの割合で持てばいいかわからない」という声は投資初心者から最も多く聞かれる悩みの一つです。この「資産の組み合わせ方」こそが投資ポートフォリオの核心です。筆者自身も投資を始めた当初は、何となく気になった銘柄を少しずつ買い集めるだけで、全体の方針がなかったため管理が煩雑になりました。ポートフォリオという概念を理解してからは、「自分が何に、なぜ、どの比率で投資しているか」が明確になり、暴落局面でも冷静でいられるようになりました。この記事では、ポートフォリオの基本から年代別・目的別の具体的な配分例、そして定期的なリバランスの方法まで解説します。なお、この記事は情報提供を目的としており、特定の投資商品を推奨するものではありません。投資判断はご自身の責任でお願いします。

投資ポートフォリオとは何か:基本概念を理解する

ポートフォリオ(portfolio)はもともと「書類を持ち歩くための紙ばさみ・袋」を意味する言葉ですが、投資の文脈では「保有する資産の組み合わせ全体」を指します。株式だけ、あるいは現金だけという状態も一つのポートフォリオですが、一般的には複数の資産クラスを組み合わせたものをポートフォリオと呼びます。

アセットアロケーションとポートフォリオの関係

ポートフォリオを設計する上で中心となる概念が「アセットアロケーション(資産配分)」です。株式・債券・不動産(REIT)・現金・コモディティ(金など)といった資産クラスをどの比率で保有するかを決めることです。多くの研究では、長期的な投資成果の大部分(7〜9割という説も)はアセットアロケーションによって決まると言われています。

| 資産クラス | 特徴 | 役割 | 主な投資商品例 |

|---|---|---|---|

| 株式(国内) | 高リターン・高リスク、景気連動 | 成長エンジン | TOPIX連動ファンド、個別株 |

| 株式(外国) | 高リターン・高リスク、為替リスクあり | グローバル成長の取り込み | 全世界株式・S&P500インデックス |

| 債券(国内) | 低リターン・低リスク、安定性重視 | リスク緩衝材 | 国内債券インデックスファンド |

| 債券(外国) | 中リターン・中リスク、為替リスクあり | 分散効果・インカム | 先進国債券インデックスファンド |

| 不動産(REIT) | 中リターン・中リスク、分配金あり | インフレヘッジ・収益多様化 | J-REIT、グローバルREITファンド |

| 現金・預金 | 極低リターン・超低リスク | 流動性確保・生活防衛 | 普通預金、定期預金 |

コア・サテライト戦略:ポートフォリオの構造を決める

多くの長期投資家が採用する考え方が「コア・サテライト戦略」です。資産の7〜9割を「コア(中核)」として低コストのインデックスファンドに安定的に投資し、残り1〜3割を「サテライト(衛星)」として個別株・テーマ型ファンド・高配当ETFなどに投資するアプローチです。コアで安定したリターンを確保しつつ、サテライトで学びを深めたり、追加リターンを狙ったりします。経験から言えることは、コア部分を先に固めてからサテライトを追加する順番が、初心者にとって最も失敗しにくい進め方だということです。

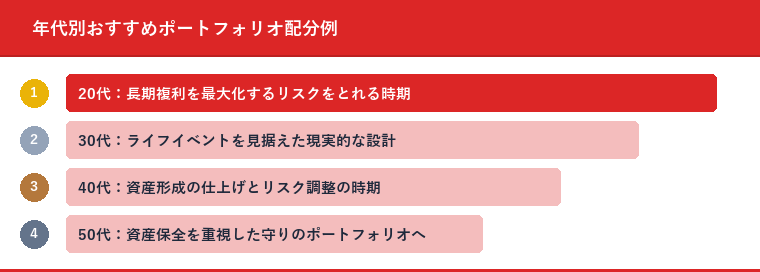

年代別おすすめポートフォリオ配分例

ポートフォリオの最適な配分は年齢によって変わります。若いほど長い投資期間があるためリスクをとりやすく、年齢が上がるにつれて資産を守る方向にシフトするのが一般的な考え方です。以下の配分例はあくまでも参考例であり、個人の状況・収入・資産・目標に応じて異なります。

20代:長期複利を最大化するリスクをとれる時期

20代は投資期間が最も長く(30〜40年以上)、多少の暴落があっても時間をかけて回復する可能性が高い時期です。生活防衛資金(生活費6か月分程度)を現金で確保した上で、投資可能な資金の大部分を成長資産(株式)に配分することが多くのケースで合理的とされています。

| 資産クラス | 配分例 | 商品例 |

|---|---|---|

| 外国株式(先進国・全世界) | 70% | 全世界株式インデックスファンド(eMAXIS Slim等) |

| 国内株式 | 20% | TOPIXインデックスファンド |

| REIT(不動産投資信託) | 10% | J-REITまたはグローバルREITファンド |

| 現金(生活防衛資金として別管理) | 投資枠外 | 普通預金・定期預金 |

筆者は26歳で投資を始めた当初、全世界株式インデックス1本に絞ったシンプルな構成から始めました。最初から複雑に分散するより、1〜2本のファンドで始めて投資の感覚を掴むことを優先しました。シンプルなポートフォリオは管理が楽で、方針がぶれにくいというメリットもあります。

30代:ライフイベントを見据えた現実的な設計

30代は結婚・住宅購入・子育てなどのライフイベントが重なる時期です。長期投資の期間はまだ十分にありますが、近い将来の大きな支出(住宅頭金・教育費等)を考慮した上でポートフォリオを設計することが重要です。老後用の長期資産はNISA・iDeCoで積極的に運用しつつ、5年以内の使用予定がある資金は投資に回さないことが基本です。

| 資産クラス | 配分例 | 商品例 |

|---|---|---|

| 外国株式(先進国・全世界) | 60% | 全世界株式または米国株式インデックスファンド |

| 国内株式 | 15% | TOPIXインデックスファンド |

| 外国債券 | 15% | 先進国債券インデックスファンド |

| REIT | 10% | グローバルREITファンドまたはJ-REIT |

40代:資産形成の仕上げとリスク調整の時期

40代は収入がピークに近づく一方、老後まで20〜25年と投資期間が縮まります。これまで積み上げた資産を守りながら増やすというバランスが求められる時期です。株式比率を少し下げ、債券の比率を増やすことで、ポートフォリオ全体の価格変動を和らげる方向へのシフトを検討する方も増えます。

| 資産クラス | 配分例 | 商品例 |

|---|---|---|

| 外国株式 | 45% | 全世界株式インデックスファンド |

| 国内株式 | 15% | TOPIXインデックス・高配当株ETF |

| 外国債券 | 20% | 先進国債券インデックスファンド |

| 国内債券 | 10% | 国内債券インデックスファンド |

| REIT・コモディティ | 10% | グローバルREIT・金ETF |

50代:資産保全を重視した守りのポートフォリオへ

50代になると老後まで10〜15年となり、大きな損失からの回復期間が限られてきます。株式から債券・現金への比率シフトを進め、ポートフォリオ全体の価格変動リスクを着実に下げることが重要になります。iDeCoは60歳での受取を見据えて、運用商品を徐々に債券やターゲットデートファンドに切り替える方もいます。

| 資産クラス | 配分例 | 商品例 |

|---|---|---|

| 外国株式 | 30% | 全世界株式インデックスファンド |

| 国内株式 | 15% | 高配当株ETF・TOPIXファンド |

| 外国債券 | 25% | 先進国債券インデックスファンド |

| 国内債券 | 20% | 国内債券インデックスファンド |

| REIT・その他 | 10% | グローバルREITファンド |

目的別ポートフォリオの考え方

年代だけでなく、投資の目的によってもポートフォリオの設計は変わります。

老後資金を積み上げる場合(20〜30年の長期)

老後資金を目的とする場合は投資期間が長く、株式比率を高めに取れることが多いです。NISA・iDeCoの非課税枠を最大限活用し、全世界株式インデックスや米国株式インデックスを中心とした低コストポートフォリオが基本選択肢の一つです。

住宅購入・教育費など5〜10年の中期目標

5〜10年以内に使う予定のある資金は、株式比率を下げてバランス型ファンドや債券比率を高めにすることが多いです。目標時期が近づくにつれて段階的にリスクを下げる「グライドパス」という考え方もあります。

配当・分配金収入を重視する場合

定期的なキャッシュフロー(配当・分配金)を重視するポートフォリオでは、高配当株ETF・J-REIT・グローバルREITなどを組み合わせます。NISA口座内での保有なら配当金も非課税となり、手取り収入が増えます。ただし、配当利回りの高い商品が将来も同じ水準で配当を出すとは限らない点に注意が必要です。

リバランスの具体的な手順とタイミング

一度ポートフォリオを設計しても、時間の経過とともに各資産クラスの値動きによって当初の配分比率がずれていきます。このずれを修正するのがリバランスです。

リバランスが必要なタイミング

| タイミングの基準 | 内容 | メリット |

|---|---|---|

| 定期リバランス(年1〜2回) | 決まった時期(例:毎年1月・7月)に確認して実施 | シンプルで習慣化しやすい |

| 乖離率リバランス(5〜10%ずれたとき) | 目標配分から一定以上ずれたら実施 | 大きなずれが生じたときに対応できる |

| 追加投資によるリバランス | 積立資金を比率の低い資産に重点投入 | 売却不要で課税コストを抑えられる |

リバランスの実施例

たとえば「株式70%・債券20%・REIT10%」を目標配分としていたポートフォリオが、株価上昇によって「株式82%・債券12%・REIT6%」になったとします。この場合、以下のいずれかで対応します。

- 株式を一部売却し、債券・REITを買い増す(売買型リバランス)

- 次回の積立資金を全て債券・REIT向けに投入し、自然に比率を戻す(追加投資型リバランス)

NISA口座内でのリバランスは売却益に税金がかかりません。一方、特定口座での売却には20.315%の税金がかかるため、できるだけ追加投資でのリバランスを優先し、やむを得ない場合のみ売却を検討するのが一般的なアプローチです。

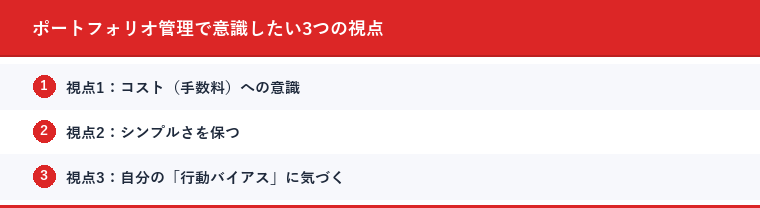

ポートフォリオ管理で意識したい3つの視点

視点1:コスト(手数料)への意識

同じアセットアロケーションでも、選ぶ商品のコスト(信託報酬)が異なれば長期的な手取りに大きな差が生まれます。インデックスファンドであれば信託報酬0.1%以下のものが複数あります。コストが低いほど複利の恩恵を最大限受けられます。

視点2:シンプルさを保つ

多くの銘柄・ファンドを組み合わせすぎると管理が複雑になり、全体像が把握しにくくなります。初心者は1〜3本のファンドでシンプルなポートフォリオから始め、慣れてから少しずつ広げることを多くの実践者が推奨しています。筆者も最初は全世界株式1本だったものを、数年後に高配当株ETFを少額追加するという段階的な拡張をしました。

視点3:自分の「行動バイアス」に気づく

下落すると売りたくなる、上昇すると追加で買いたくなる、という感情的な動きは多くの投資家に共通です。事前に「こうなったらこうする」というルールを決めておく(例:「配分が10%ずれたらリバランス、それ以外は何もしない」)ことで、感情に基づく非合理な売買を防げます。

投資ポートフォリオの作り方に唯一の正解はありません。重要なのは「自分がなぜ投資しているのか(目的)」「どの程度の価格変動に耐えられるか(リスク許容度)」「いつまでに・いくら必要か(時間軸と目標金額)」の3点を整理し、それに合ったアセットアロケーションを設計することです。年代別の目安はあくまで参考で、個人の状況によって最適な配分は異なります。まずは低コストのインデックスファンドを使ったシンプルなポートフォリオから始め、経験を積みながら少しずつ洗練させていくことが長期的な資産形成への近道です。

- 投資のリスク管理入門|初心者が知るべきリスクの種類と対策方法

- 新NISAの成長投資枠と積立投資枠の違い|どちらを優先すべきか

- インデックスファンド比較|選び方のポイントとおすすめ銘柄

- 投資の税金ガイド|確定申告が必要なケースと節税テクニック

- 高配当株投資ガイド|銘柄選びと長期保有戦略

※この記事は情報提供を目的としており、特定の金融商品への投資を勧めるものではありません。投資判断はご自身の責任で行ってください。