「投資はリスクがあるから怖い」という声をよく聞きます。確かに投資には元本割れのリスクが伴います。しかし「リスクがある = やるべきではない」ではなく、「リスクの種類を理解して適切に管理することで、許容できる範囲内でリスクをとる」というのが投資の本質的な考え方です。筆者自身、2020年のコロナショックで保有資産が一時20%以上下落した経験がありますが、リスク管理の仕組みを持っていたことで感情的な売却を回避できました。この記事では、投資リスクの種類から具体的な対策まで体系的に解説します。なお、この記事は情報提供を目的としており、特定の投資行動を推奨するものではありません。

投資における「リスク」とは何か:リスク=危険ではない

日常会話では「リスク」は「危険・損失の可能性」という意味で使われることが多いですが、投資の世界ではリスクは「リターンのブレ幅(不確実性)」を意味します。つまり、期待より大きく利益が出る可能性も、大きく損失が出る可能性も、両方がリスクです。

リスクとリターンは基本的にトレードオフの関係にあります。高いリターンを期待する商品は高いリスクを伴い、低リスクの商品は低リターンにとどまります。完全にリスクゼロで高リターンを得ることはできません。

| 商品カテゴリ | 期待リターン(年率・目安) | リスク水準 | 元本保証 |

|---|---|---|---|

| 預金(定期) | 0.002〜0.3%程度 | 極めて低い | 1,000万円まで保護 |

| 国内債券インデックス | 1〜2%程度 | 低い | なし |

| バランスファンド(株式50%) | 3〜5%程度 | 中程度 | なし |

| 全世界株式インデックス | 5〜8%程度(長期) | 高い | なし |

| 個別株(小型株等) | 個別差が大きい | 非常に高い | なし |

上記の数字はあくまで過去実績に基づく目安であり、将来のリターンを保証するものではありません。

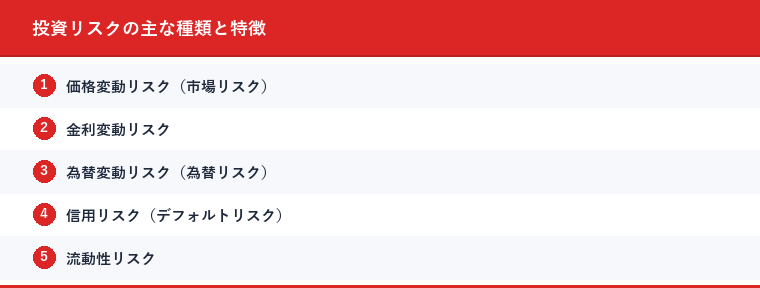

投資リスクの主な種類と特徴

投資リスクはいくつかの種類に分類できます。それぞれの特性を理解することで、適切な対策を講じることができます。

1. 価格変動リスク(市場リスク)

最もよく知られているリスクで、株式・投資信託・ETFなどの価格が市場環境によって上下するリスクです。景気の悪化、金融危機、地政学的な不確実性など様々な要因で価格は変動します。

筆者が体験したコロナショック(2020年3月)では、全世界株式インデックスが短期間で30%以上下落しました。ただし同年末にはほぼ回復し、その後さらに上昇しました。長期投資においては、一時的な価格変動は避けられないものとして受け入れ、継続することが基本的な対策です。

2. 金利変動リスク

金利が変動することで、主に債券価格や株価に影響が出るリスクです。一般的に金利が上昇すると債券価格は下落します(新発債の方が利回りが高くなるため)。2022〜2023年の米国の急激な利上げ局面では、債券インデックスが大きく下落し、「債券は安全」という認識が覆された時期でもありました。

3. 為替変動リスク(為替リスク)

外国資産(米国株・外国債券等)に投資している場合、円とドルなどの為替レートの変動が資産価値に影響するリスクです。たとえば米国株を円で換算したとき、株価が上昇していても円高が進めば利益が目減りします。反対に円安が進めば、株価が横ばいでも円換算の資産価値は増加します。

4. 信用リスク(デフォルトリスク)

投資先の企業や国が債務を返済できなくなる(デフォルト)リスクです。個別株では企業倒産により株価がゼロになる可能性があります。社債では利息・元本が返済されないリスクがあります。インデックスファンドは多数の銘柄に分散されているため、1社の倒産による影響は限定的ですが、ゼロにはなりません。

5. 流動性リスク

必要なときに希望する価格で売却できないリスクです。上場している株式・ETF・インデックスファンドは基本的に換金しやすいですが、不動産投資や一部の特殊なファンドは換金に時間がかかります。緊急時に現金化できる「流動性の高い資産」をどの程度持つかも資産管理の重要な視点です。

分散投資:リスクを下げる最も基本的な方法

「卵を一つのカゴに盛るな」という投資の格言があります。1つの銘柄・1つの資産クラスに集中投資すると、その銘柄や資産が大きく下落した場合のダメージが甚大になります。分散投資とは複数の資産・地域・時間に投資を分散させることでリスクを軽減する手法です。

分散投資の3つの軸

分散投資は以下の3つの軸で行います。

| 分散の軸 | 内容 | 具体例 |

|---|---|---|

| 資産クラスの分散 | 株式・債券・不動産・金など異なる資産に投資 | 株式70%、債券20%、REIT10% |

| 地域の分散 | 日本・米国・欧州・新興国など複数地域に投資 | 全世界株式インデックスは50か国以上をカバー |

| 時間の分散(ドルコスト平均法) | 一度に投資せず、時期を分けて定期的に購入 | 毎月一定額を積立購入する |

なぜ分散投資はリスクを下げられるのか

異なる資産クラスや地域の価格動向は、完全に同じ動きをするわけではありません。相関係数が低い(動きが連動しない)資産を組み合わせることで、一方が下落しても他方がカバーするケースが生まれ、ポートフォリオ全体の価格変動(リスク)を抑制できます。

ただし、2022年のような「株式も債券も同時下落」という局面では分散効果が薄れる場合もあります。完全にリスクを消去することはできませんが、長期的に見れば分散の効果は実証されています。

アセットアロケーション:資産配分の設計が長期成績を左右する

どの資産クラスに何%配分するかを決めることを「アセットアロケーション(資産配分)」と呼びます。多くの研究では、投資の長期リターンの大部分はアセットアロケーションで決まると言われています。

代表的なアセットアロケーションのパターン

| リスク許容度 | 株式 | 債券 | REIT・その他 | 特徴 |

|---|---|---|---|---|

| 低リスク志向 | 30% | 60% | 10% | 価格変動が小さい、期待リターンも低め |

| バランス型 | 60% | 30% | 10% | リスクとリターンのバランスをとる |

| 成長重視型 | 80% | 10% | 10% | 価格変動が大きい、長期での高リターンを期待 |

| 株式100% | 100% | 0% | 0% | 最大限の成長を目指す、暴落時の下落も大きい |

自分のリスク許容度を決める3つの質問

適切なアセットアロケーションは個人によって異なります。以下の3つの視点で自分のリスク許容度を整理することが出発点です。

- 投資期間はどのくらいか:20年以上の長期なら、短期的な下落を乗り越えられる可能性が高く、株式比率を高めに取れる場合がある。5年以内の場合は慎重な配分が望ましい。

- 保有資産が30%下落しても冷静でいられるか:100万円が70万円になっても売らずに持ち続けられるかどうか。感情的に売却してしまいそうな場合は、リスクを下げた配分を選ぶ。

- 生活防衛資金は別に確保されているか:投資資金とは別に、生活費6か月分以上の現金を保有していれば、投資部分を長期保有できる余裕が生まれる。

リバランス:時間とともにずれた資産配分を修正する

アセットアロケーションを決めても、市場の動向によって時間とともに当初の配分比率が崩れてきます。たとえば「株式60%・債券40%」でスタートしたポートフォリオが、株価の上昇によって「株式75%・債券25%」になった場合、リスクが当初の想定より高くなっています。これを元の配分に戻す作業を「リバランス」と呼びます。

リバランスの具体的な方法

リバランスの主な方法は2つあります。

- 売買によるリバランス:増えすぎた資産を売却し、減った資産を買い増す。特定口座では売却益に課税されるため、コストが発生する。

- 追加投資によるリバランス:新たな積立資金を「比率が低くなった資産」に重点的に投入し、配分を整える。売却が不要なためコストを抑えられる。

リバランスの頻度とタイミング

リバランスの一般的な目安は「年1回」あるいは「当初の配分比率から5〜10%以上ずれた場合」です。頻繁すぎるリバランスは取引コストや課税の問題が出るため、年1回の定期的な確認が多くの場合で現実的です。筆者は毎年1月に前年の運用状況を確認し、配分が10%以上ずれていた場合に追加投資でリバランスするルールを決めています。

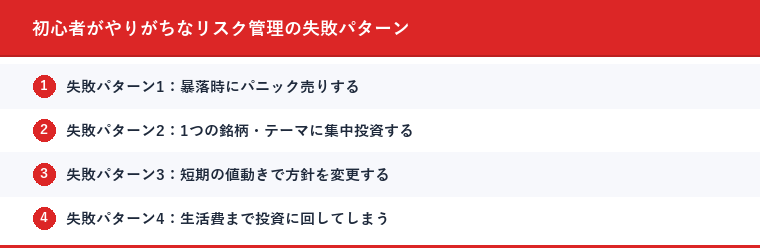

初心者がやりがちなリスク管理の失敗パターン

理論を理解していても、実際の場面では感情が判断を歪めることがあります。よくある失敗パターンを知っておくと、同じ失敗を防ぐ助けになります。

失敗パターン1:暴落時にパニック売りする

相場が大きく下落したとき「このまま持っていたらゼロになるのでは」という恐怖感から売却してしまうパターンです。長期投資においては暴落は「定期的に発生するもの」として認識し、生活防衛資金を別に持つことで「売る必要がない状態」を作ることが最大の対策です。

失敗パターン2:1つの銘柄・テーマに集中投資する

話題の銘柄やテーマ型ファンドに資産の大部分を集中投資するケースです。短期的に大きく上昇することもありますが、下落した場合のダメージも大きくなります。コアはインデックスファンドで分散し、個別銘柄への投資は資産全体の一部にとどめることがリスク管理の基本です。

失敗パターン3:短期の値動きで方針を変更する

数か月の結果で投資方針を変え、運用商品をめまぐるしく乗り換えるパターンです。頻繁な売買は手数料・税金コストを積み重ね、長期的なリターンを押し下げます。最初に自分のリスク許容度に合ったアセットアロケーションを決めたら、短期的な市場の動向に振り回されず継続することが重要です。

失敗パターン4:生活費まで投資に回してしまう

「もったいない」という気持ちから生活防衛資金を取り崩して投資に回すケースです。万一の際に資金が必要になって、株価の底で売却するという最悪のシナリオに陥りやすくなります。生活費の6か月分以上を現金や流動性の高い商品で確保してから投資を始めることが大原則です。

投資リスクには価格変動・金利・為替・信用・流動性など様々な種類があります。しかし資産クラスの分散・地域の分散・時間の分散・適切なアセットアロケーション・定期的なリバランスという5つの対策を組み合わせることで、リスクをコントロールしながら長期的な資産形成を目指せます。完全にリスクをゼロにすることはできませんが、理解して管理することが投資の本質です。

- 投資ポートフォリオの作り方|年代別・目的別のおすすめ配分例

- インデックスファンド比較|選び方のポイントとおすすめ銘柄

- 投資初心者が最初にやるべきこと5選

- 新NISAの成長投資枠と積立投資枠の違い|どちらを優先すべきか

※この記事は情報提供を目的としており、特定の金融商品への投資を勧めるものではありません。投資判断はご自身の責任で行ってください。