「新NISAを始めたいけれど、何から手をつければいいかわからない」という声をよく耳にします。筆者自身も2024年の制度改正直前は情報が多すぎて混乱した経験があります。この記事では、新NISAの制度概要から口座開設の手順、銘柄選びの考え方まで、実際に口座を運用してきた筆者の体験を交えながら順を追って解説します。投資は元本保証ではなく、この記事は筆者個人の見解であり、投資助言を目的とするものではありません。

新NISAとは何か:旧制度との主な違い

2024年1月にスタートした新NISAは、旧制度(一般NISA・つみたてNISA)から大幅にアップデートされた非課税投資制度です。もっとも重要な変更点は「非課税保有期間が無期限になった」ことと「年間投資枠が大幅に拡大した」ことの2点です。

旧つみたてNISAでは年間40万円・最長20年間(合計800万円)が上限でしたが、新NISAでは以下のように刷新されました。

| 項目 | 旧つみたてNISA | 旧一般NISA | 新NISA(2024年〜) |

|---|---|---|---|

| 年間投資上限 | 40万円 | 120万円 | 360万円(2枠合計) |

| 生涯投資上限 | 800万円 | 600万円 | 1,800万円 |

| 非課税保有期間 | 20年 | 5年 | 無期限 |

| 投資可能商品 | 長期積立向けファンド | 株式・ETF・ファンド | 2枠それぞれで異なる |

| 口座数 | どちらか1つ | どちらか1つ | 両枠を1口座で利用可 |

旧制度では「つみたてNISA」か「一般NISA」のどちらか一方しか使えませんでしたが、新NISAでは「つみたて投資枠」と「成長投資枠」を同じ年に同じ口座で利用できます。また、売却した場合は翌年以降に枠が復活するため、ライフイベントに合わせて資金を取り出しやすくなりました。

つみたて投資枠と成長投資枠の違いを理解する

新NISAの2つの枠はそれぞれ性質が異なります。どちらをどう使うかは、投資目的や経験によって異なりますが、初心者にはまずつみたて投資枠から始めることを筆者はお勧めしています(あくまで筆者個人の見解です)。

つみたて投資枠(年間120万円)

つみたて投資枠で購入できるのは、金融庁が「長期・積立・分散投資に適している」と認定したファンドのみです。2026年3月時点で270本前後のファンドが対象になっています。毎月・毎週・毎日など定期的に自動購入する「積立設定」が基本スタイルで、感情に左右されずに機械的に買い続けられる点が大きなメリットです。

成長投資枠(年間240万円)

成長投資枠はより幅広い商品を購入できます。国内外の上場株式(個別株)、ETF、REITなども対象です。ただし、レバレッジ型・インバース型のETFなど一部は除外されています。一括投資も積立投資も選べるため、自由度は高い反面、商品選定のスキルが必要になります。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 生涯上限への算入 | 1,200万円まで | 1,200万円まで(合計1,800万円) |

| 買付方法 | 積立のみ | 積立・一括どちらも可 |

| 対象商品 | 金融庁認定ファンドのみ | 株式・ETF・REIT・ファンドなど |

| 初心者向けか | 向いている | やや上級者向け |

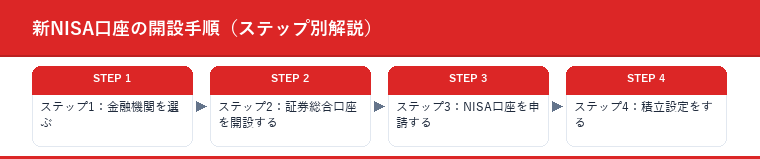

新NISA口座の開設手順(ステップ別解説)

新NISA口座を開設するには、まず証券会社または銀行に証券総合口座を開設し、そこにNISA口座を紐づける形になります。NISA口座は1人につき1金融機関でしか持てないため、どこで開くかを最初に慎重に選ぶことが重要です。

ステップ1:金融機関を選ぶ

NISA口座を開設できるのは証券会社・銀行・郵便局など多岐にわたりますが、投資コストとラインナップの観点からオンライン証券(SBI証券・楽天証券・松井証券など)が人気です。筆者はSBI証券でNISA口座を開設しましたが、その理由は取扱ファンド数の多さと、クレジットカード積立時のポイント還元率(最大5%)にあります。

ステップ2:証券総合口座を開設する

各証券会社のウェブサイトから「口座開設申込」を選択し、以下の情報・書類を用意します。

- マイナンバーカード(または通知カード+身分証)

- 運転免許証またはパスポート(身分証として)

- 本人名義の銀行口座情報

- メールアドレス・電話番号

オンライン証券の場合、本人確認書類をスマートフォンで撮影してアップロードするだけで手続きが完了するところが増えています。申し込みから口座開設まで最短で翌営業日、通常は数日かかります。

ステップ3:NISA口座を申請する

証券総合口座が開設されたら、ログイン後の管理画面から「NISA口座開設」を申請します。税務署への確認が必要なため、承認まで2〜3週間かかる場合がありますが、多くの証券会社では申請後すぐに「非課税管理勘定(仮)」として取引を開始でき、承認後に正式なNISA口座として切り替わります。

ステップ4:積立設定をする

NISA口座が使えるようになったら、銘柄と積立額・積立日を設定します。クレジットカード払いの積立設定は月次締切日が早めに設定されていることが多いため、開設後すぐに設定するのが得策です。

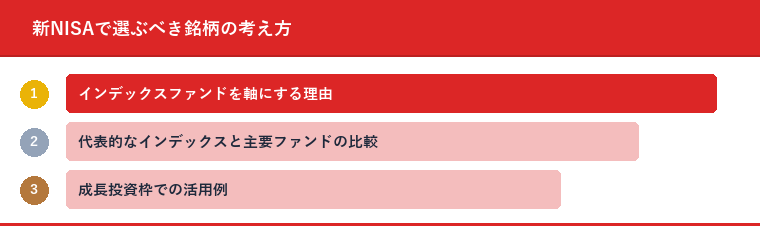

新NISAで選ぶべき銘柄の考え方

「どの銘柄を選べばいいか」は多くの初心者が最初に悩む点です。ここでは筆者が実際に選んでいる銘柄の考え方を紹介しますが、あくまで筆者個人の見解であり、特定の銘柄への投資を勧めるものではありません。

インデックスファンドを軸にする理由

長期積立投資の世界では、プロのファンドマネジャーが運用するアクティブファンドの多くが、長期的にはインデックス(指数)に連動するパッシブファンドに勝てないという研究結果が多数あります。加えてインデックスファンドは信託報酬(年間のコスト)が低く、長期保有するほどコスト差が大きく影響します。

代表的なインデックスと主要ファンドの比較

| ベンチマーク指数 | 主な対象地域 | 代表的なファンド例 | 信託報酬(年率・概算) |

|---|---|---|---|

| 全世界株式(オール・カントリー) | 先進国+新興国 | eMAXIS Slim 全世界株式(オール・カントリー) | 約0.057% |

| 米国株式(S&P500) | 米国大型株500社 | eMAXIS Slim 米国株式(S&P500) | 約0.09% |

| 先進国株式 | 日本除く先進国 | eMAXIS Slim 先進国株式インデックス | 約0.09% |

| 国内株式(TOPIX) | 日本全体 | eMAXIS Slim 国内株式(TOPIX) | 約0.14% |

| 8資産均等型 | 国内外株式・債券・REIT | eMAXIS Slim バランス(8資産均等型) | 約0.14% |

筆者はつみたて投資枠では「全世界株式インデックス」と「米国株式インデックス(S&P500連動)」を7:3の比率で積み立てています。全世界株式は地域分散が自動的にとれる一方、米国株式は過去の長期リターンが比較的高い傾向にあるためです。これはあくまで筆者個人の選択であり、将来のリターンを保証するものではありません。

成長投資枠での活用例

筆者は成長投資枠では、日本の高配当株ETFを少額購入しています。理由は分配金が非課税になる点と、株価の上下動とは別に定期的なキャッシュフローを得られる感覚が長期継続のモチベーションになるからです。ただし個別株やETFは価格変動リスクが大きいため、慣れてから少額で試すことをお勧めします。

新NISAを長く続けるためのポイント

制度の理解や口座開設よりも、実は「続けること」が最大の難関です。筆者が2024年から積立を続けてきた中で実感した継続のコツをまとめます。

自動積立を設定して「忘れる」

毎月手動で購入するのは精神的に疲れます。積立設定を一度入れてしまえば、あとは自動で購入されるため、相場を見るストレスが大幅に減ります。筆者は設定後は月に1〜2回残高を確認する程度にしており、日々の値動きは見ないようにしています。

暴落時に売らないことが最大のリターン源

2024年8月には日経平均が数日で4,000円以上下落するような場面もありました。筆者もその時点で保有資産が一時的に100万円近く含み損になりましたが、積立を継続した結果、数か月後には回復しました。暴落は怖いですが、長期積立にとっては「安く多くの口数を買える機会」という側面もあります。

年間枠を使い切ることにこだわらない

年間120万円(つみたて投資枠)を使い切れなくても問題ありません。月1万円から始めて、余裕ができたら増やすというペースで十分です。無理のない金額で始め、生活費や緊急資金を確保した上で投資に充てることが大切です。

よくある疑問をまとめてQ&A形式で解説

Q. 旧NISAの保有資産はどうなる?

旧NISAで保有している資産は、それぞれの非課税期間が終了するまでそのまま保有できます。自動的に新NISAに移管(ロールオーバー)はされません。旧つみたてNISAは最長2043年まで、旧一般NISAは2027年まで非課税で保有できます。

Q. 途中でお金を引き出せる?

いつでも換金・引き出しが可能です。ただし一度売却すると、その年の翌年以降に枠が復活するため、使いたいときに少しずつ売却するのが一般的です。

Q. 損失が出た場合はどうなる?

NISA口座内での損失は、他の口座の利益と損益通算できません。たとえば特定口座の利益とNISA口座の損失を相殺することはできないため、この点は旧制度同様に注意が必要です。

Q. 夫婦でそれぞれ口座を開ける?

NISAは個人単位の制度です。配偶者も別々に口座を開設できるため、夫婦2人で合計3,600万円(1,800万円×2)の生涯非課税枠を活用できます。

新NISAについてさらに詳しく学びたい方は、以下の関連記事もご覧ください。

※この記事は情報提供を目的としており、特定の金融商品への投資を勧めるものではありません。投資判断はご自身の責任で行ってください。