「実際に積立投資をやっている人の数字が見たい」という方のために、この記事では筆者が2022年から続けてきた積立投資の実績を公開します。旧つみたてNISA時代から始め、2024年からは新NISAのつみたて投資枠に移行。3年間の継続を通じて、暴落経験・銘柄変更・積立額の増減など、教科書には載っていないリアルな体験をお伝えします。なお、この記事の数値は筆者個人の実績に基づく参考情報です。投資成果は個人の状況や市場環境によって大きく異なり、将来の成果を保証するものではありません。

積立投資を始めた経緯と最初の銘柄選び

筆者が積立投資を始めたのは2022年1月、29歳のときです。きっかけは職場の同僚が「つみたてNISAで毎月3万円積み立てているだけ」と話していたのを聞いたことでした。当時は投資にまったく無知で、証券口座の開設手続きだけで1か月近くかかった記憶があります。

最初に選んだのは以下の2本でした。

| 銘柄名 | ベンチマーク指数 | 当初の積立比率 | 月額 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | MSCI ACWI | 70% | 21,000円 |

| eMAXIS Slim 米国株式(S&P500) | S&P500 | 30% | 9,000円 |

月合計30,000円の積立からスタートしました。銘柄選びの基準はシンプルで「信託報酬(年間コスト)が最も低いもの」だけです。当時参考にした投資関係の書籍・ブログが口を揃えて「コストの低いインデックスファンドを選べ」と言っていたため、そのまま従いました。

なぜ全世界株式とS&P500の2本にしたか

全世界株式は先進国・新興国を含む約3,000銘柄に自動分散でき、地球規模の経済成長を取り込めます。一方S&P500は米国大型株500社に絞られており、過去の長期リターンが全世界株式を上回ってきた時期も多くあります。どちらが良いか迷い続けるより「両方持てばいい」という消去法的な結論でしたが、今振り返ってもそう悪い判断ではなかったと思っています(あくまで筆者個人の見解です)。

2022年の運用実績:暴落洗礼を受けた1年目

2022年は世界的に株式市場が厳しい年でした。米国のインフレ対策としての急速な利上げ、ロシアのウクライナ侵攻など複数のネガティブ要因が重なり、S&P500は年間で約18%下落しました(円換算では為替の影響でマイナス幅が変わりますが)。

2022年末時点の実績

| 項目 | 数値 |

|---|---|

| 投資期間 | 2022年1月〜12月(12か月) |

| 積立元本合計 | 360,000円 |

| 評価額(2022年12月末) | 331,200円 |

| 損益 | -28,800円(-8.0%) |

| 最大含み損(2022年9月頃) | -47,000円(-14.1%) |

年末時点で約3万円のマイナスでした。9月頃には評価損が約4.7万円に達し、正直「やっぱり投資なんてするんじゃなかった」と感じた瞬間もありました。しかしこのとき、積立を止めたり売却したりしなかったのは「積立中の下落は安く多く買えるチャンスでもある」という知識を事前に持っていたからです。実際、この期間に買い増しした口数が後の回復時に大きく貢献しました。

2023年の運用実績:回復と積立額増加

2023年は世界株式市場が大きく回復した年です。S&P500は年間で約24%上昇しました。円安の進行も加わり、円換算の評価額は特に大きく伸びた印象があります。

2023年の動き

- 3月:積立額を月3万円から月5万円に増額(昇給のため)

- 6月:評価額が元本を初めて上回る(含み益プラスに転換)

- 10月:米国金利上昇観測で一時的な下落(-8%程度)を経験

- 12月:評価額が元本比+18%程度に達する

2023年末時点の実績

| 項目 | 数値 |

|---|---|

| 投資期間(累計) | 2022年1月〜2023年12月(24か月) |

| 積立元本合計(累計) | 960,000円 |

| 評価額(2023年12月末) | 1,132,800円 |

| 含み益 | +172,800円(+18.0%) |

2022年末は-8%だったのが、2023年末には+18%になりました。積立を続けていれば暴落からの回復時に大きな恩恵を受けられることを、身をもって実感した年です。

2024年の運用実績:新NISAへの移行と積立強化

2024年からは新NISAが始まり、つみたて投資枠の年間上限が40万円から120万円(月10万円相当)に拡大しました。筆者はこのタイミングで積立額をさらに増やしました。

2024年の変更内容

- 1月:新NISAのつみたて投資枠に移行。積立額を月5万円→月8万円に増額

- 4月:クレジットカード積立のポイント還元率アップに伴い、積立設定を見直し

- 8月:日経平均が数日で4,000円以上下落する「令和の暗黒週間」を経験。積立は継続。

- 10月:評価額が200万円を突破

2024年8月の急落は特に印象的でした。ポートフォリオの評価額が数日で約70万円(当時評価額の約16%)失われ、正直パニックに近い感覚になりました。しかし実際には翌月にはほぼ回復しており、「売らずに持ち続ける」ことの重要性を再確認しました。

2024年末時点の実績

| 項目 | 数値 |

|---|---|

| 投資期間(累計) | 2022年1月〜2024年12月(36か月) |

| 積立元本合計(累計) | 2,520,000円 |

| 評価額(2024年12月末) | 3,074,400円 |

| 含み益 | +554,400円(+22.0%) |

| 運用益(利回り・参考) | 年率換算で約7.4%(単純計算) |

3年間で元本252万円に対して評価額は約307万円。含み益は約55万円(+22%)です。年率換算にすると約7.4%程度の利回りになります(単純計算)。これはあくまで結果論であり、今後も同様のリターンが続くとは限りません。

銘柄選びの見直しと現在のポートフォリオ

3年間で銘柄構成を一度見直しました。最初は全世界株式70%・S&P500 30%でしたが、2023年末に以下の比率に変更しています。

現在のポートフォリオ構成(つみたて投資枠)

| 銘柄名 | 積立比率 | 月額 | 変更理由 |

|---|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | 60% | 48,000円 | 地域分散の軸として継続 |

| eMAXIS Slim 米国株式(S&P500) | 30% | 24,000円 | 米国成長の恩恵を引き続き取り込む |

| eMAXIS Slim 国内株式(TOPIX) | 10% | 8,000円 | 円資産の一部を日本株でヘッジする目的で追加 |

全世界株式にすでに日本株が含まれているため、TOPIX追加はやや重複しています。これは筆者が「将来的に日本で生活・消費する」ことを想定し、円建て資産の比率を少し高めたいという個人的な判断から追加したものです。あくまで筆者固有の事情による選択であり、万人に勧めるものではありません。

暴落時の対応:3年間で2回の大きな下落を経験して

3年間の積立で、大きな下落局面を2回経験しました。

1回目:2022年の世界的株安

前述の通り、積立開始直後から半年以上含み損が続きました。このときに学んだことは「最初の数年間は暴落が来やすいタイミングにあたることも多い」ということ。統計的には積立開始直後に暴落が来ても、長期的には大きな問題にならないケースが多いとされています。重要なのは積立を続けることでした。

2回目:2024年8月の急落

円高・世界株安が重なった2024年8月の急落は、評価額の減少幅という意味では2022年より大きかったです(投資額が増えていたため)。このとき心理的に助けになったのは「自動積立なので売らない限り何もしなくていい」という設定の安心感でした。毎月の積立設定が自動で動いているため、どんな相場でも人間が判断する必要がない仕組みです。

暴落時の正解は人によって異なりますが、筆者は「投資期間が長い(あと20〜30年以上)なら積立を続ける」という判断をしました。もし老後まで5年以内なら、リスク資産の比率を下げる検討をしていたと思います。

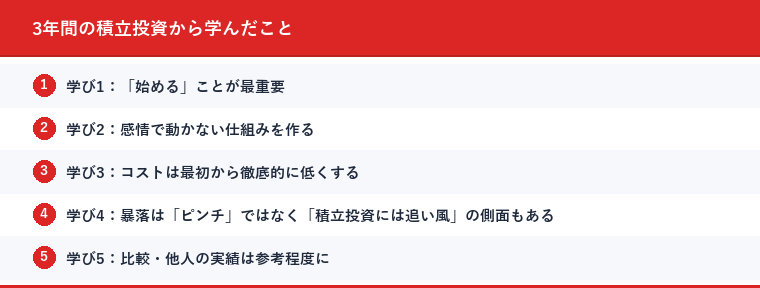

3年間の積立投資から学んだこと

学び1:「始める」ことが最重要

「もう少し勉強してから」「タイミングを見極めてから」という考えで先延ばしにすると、その間にも時間(複利)を失い続けます。最初の銘柄選びが多少「最適」でなくても、早く始めた方が長期的には有利なケースが多いと実感しています。

学び2:感情で動かない仕組みを作る

自動積立設定を入れておくことで、相場がどんな状況でも自動的に買付が行われます。「この局面で買うべきか迷う」という状況がそもそも発生しないため、精神的な負担が大幅に減ります。筆者は積立設定後は意識的に証券口座を見る頻度を減らしました。

学び3:コストは最初から徹底的に低くする

信託報酬0.05%と0.5%の差は小さく見えますが、1,000万円を20年運用した場合の差は数百万円規模になることがあります。コストは唯一「確実に削減できるリターン」であり、銘柄選びで最も重視すべき要素だと確信しています。

学び4:暴落は「ピンチ」ではなく「積立投資には追い風」の側面もある

積立中は下落により安い価格で多くの口数を積み上げられます。回復時に大きな評価益になるのは、下落時に積み立て続けた口数が貢献しているためです。これは一括投資では得られない積立特有のメリットです。ただし積立終了後(取り崩し期)は暴落は純粋にマイナスになるため、ライフステージに合わせた戦略の見直しが必要です。

学び5:比較・他人の実績は参考程度に

SNSでは「1年で2倍になった」などの実績を目にします。しかしその裏には同じ戦略で損をした人も多数います。投資は「平均的な良い結果」を長期で積み上げることが、多くの一般投資家にとって現実的な目標だと筆者は考えています。

2025〜2026年の積立計画

現在(2026年3月)の状況と今後の計画を共有します。

| 項目 | 現状 |

|---|---|

| 月積立額(つみたて投資枠) | 80,000円 |

| 年間積立額 | 960,000円(上限120万円に対して80%) |

| 累計元本(2026年3月時点・概算) | 約370万円 |

| 評価額(2026年3月時点・概算) | 約450万円 |

| 含み益(概算) | 約80万円 |

今後も特に銘柄を大きく変えるつもりはありません。つみたて投資枠の年間上限120万円を毎年使い続け、余裕ができれば成長投資枠で高配当ETFを少し追加する予定です。10年後・20年後の評価額をあまり予測しすぎず、「ただ続ける」ことを最優先にしています。

この記事を読んで積立投資に興味を持たれた方は、以下の関連記事もご覧ください。口座開設から実際の積立設定まで詳しく解説しています。

※この記事に掲載している実績は筆者個人の体験に基づく参考情報です。市場環境・個人の状況によって運用成果は大きく異なります。投資は元本保証ではなく、損失が生じる可能性があります。この記事は投資助言を目的とするものではなく、投資判断はご自身の責任で行ってください。